区块链叁点壹

区块链叁点壹

【比特币钱包】减半的礼物不只是牛市 还有 DeFi 的春天

本文重点:

1.减半牛市逻辑源自供需再平衡

3.减半会推高 DeFi 借贷利率和资产利用率,促使 DeFi 稳定币余额大幅扩张

再过一天,BTC 就将迎来诞生以来的第三次减半,每个块的产出从 12.5 个 BTC 减半变成 6.25 个 BTC,根据著名的 Supply-to-price 模型,BTC 的价格将会随着 BTC 减半而暴涨,从过去两次减半历史来看,价格都在减半之后显著上涨。随着减半日益临近,BTC 几乎毫不回头的迅速从 312 暴跌的深坑中爬了出来,并且在最近几天内站上了 10000 美元大关,为减半大戏拉开了序幕。比特币减半已经成为了今年加密资产世界最热投资主题,就连区块链圈子之外的传统投资圈也开始对减半投来注视的目光,但是在 DeFi 圈内,比特币减半主题似乎并没有发挥其影响力,很少有 DeFi 从业者讨论比特币减半给 DeFi 带来的影响。目前 BTC 资产并没有大规模进入以太坊为主的 DeFi 生态,是造成这种现象的主要原因。但是,比特币作为占据加密资产总市值 60% 以上的旗舰资产,减半难道真的对 DeFi 没有影响吗?

减半牛市的供需逻辑

在谈减半对 DeFi 的影响之前,我们先看看减半对比特币本身的决定性影响。

减半将从供给侧,即从比特币矿工开始发挥作用,进而打破并重塑比特币整个供需平衡。长期以来,矿工作为比特币的生产者,一直是比特币抛压的重要来源,原因在于矿工的收入是比特币,但是成本却必须用法币支付,因此为了支付电费、场地租金等日常挖矿运营性费用,矿工习惯性的定期抛售所有挖出 BTC 以换回法币支付费用并结算利润。

据统计,2019 年比特币矿工收入接近 55 亿美元,而电费支出约在 40 亿美元左右,也就说,2019 年,矿工至少要在交易所套现 40 亿美元才能够支付挖矿的日常运营开支。

虽然 40 亿美元的同比特币每年上万亿的交易额比起来似乎不值一提,但是,矿工卖币是净资本流出,他们卖币所得的法币不太可能重返市场,而其他比特币交易大部分都是套利交易,资金会在比特币上来来回回进出数十次甚至上百次。

目前,Coinbase 中存有大约 100 万枚比特币。

按当前价格计算,相当于 95 亿美元,是 2019 年矿工年收入的两倍不到。如果假设矿工会卖出他们挖出的大部分比特币,矿工的抛压就相当于 Coinbase 所有用户在一年内卖出他们持有的一大半比特币,并永久退出市场。

因此,矿工卖币其实会对市场产生巨大影响。减半之后,来自比特币矿工的抛压也将减半,而需求不变,甚至还很有可能因为全球央行的激进货币政策和部分热点地区的国内政治危机和地缘政治危机而导致比特币的市场需求激增。

此消彼长,比特币的供需平衡被打破,并在新的价格水平上形成新的供需平衡,根据最基础的微观经济学的供需曲线可知,新的价格水平必然远高于现在的价格。

当然,对于矿工来说,即使产量减半,但是每个月应付的电费仍然是不变的,因此,减半也会淘汰一大批高电费、低性能的矿机,放在这些被淘汰的矿工面前只有两条路,要么直接退出市场,持币待涨,退出的算力份额将很快被新的高性能算力矿机填上;要么更新设备,比如蚂蚁的 S17,或者寻找电价更低的矿场,比如北美。不管是淘汰还是升级,都会导致比特币全网算力的大幅增加,这将对比特币的价格形成新的支撑。

减半对 DeFi 的影响

如果真如以上分析,减半会带来比特币牛市,那 DeFi 必然也会受益,具体的影响传导路径可能会有如下两条

BTC 路径

对于矿工来说,其第一身份是比特币生产者,而不是比特币投资者,其日常经营决策类似制造业企业,如果在平时,没有价格上涨预期的情况下,矿工们则更倾向于卖出所生产的大部分比特币,清算利润,而不是选择持有大部分并承担比特币价格波动的风险。

但是,当预期减半会带来比特币牛市的情况下,矿工群体将转向看好未来一段时间的比特币的价格走势,从单纯的比特币生产者转化为生产者+投资者的双重身份,会更倾向于通过 CeFi 或者 DeFi 抵押挖出来的比特币,以借贷稳定币支付矿场的日常经营性费用。

保守计算,假设减半后,有一半的矿工选择持币借贷,那每天将有 450 个比特币会进入 CeFi 和 DeFi 抵押。如果上涨趋势持续整整一年,那减半之后一年内,各抵押借贷应用中,来自矿工的 BTC 抵押品将增长 164,250 个。除了支付日常运营费用之外的支出,矿工还需要额外增加投资购买高性能新矿机,投入减半后的算力大战,这一再投资需求也会促进矿工群体的抵押借贷需求,预计 2020 年全球比特币矿机市场需求约为三亿美元,按照 150% 的抵押率,以及减半之后至少 10000 美元的比特币价格计算,三亿美元需要 4.5 亿美元的抵押品,需要新增 45,000 个比特币抵押品。据业界估算,目前全球各类 CeFi 中抵押的比特币约为 20 万个,而 DeFi 中的 BTC 数量还很少,约为 500 个,几乎可以忽略。

因此,即使按照保守计算,减半一年内,仅仅矿工一个群体,就可能会使所有比特币抵押借贷平台中的 BTC 抵押品总量翻一倍。

随着各个 BTC DeFi 通道的开启,这些新增的 BTC 抵押借贷需求将会有相当一部分进入各个 DeFi 平台,目前已经上线的就有 wBTC,imBTC,XBTC,减半后上线还有 tBTC,pBTC,renBTC。

并且,基于 Atomic Swap 技术的 BTC 借贷 DeFi 应用 Atomic Loan 也已经上线,未来会有更多基于 Atomic Swap 技术的 BTC 借贷协议上线,基于 Atomic Swap 的 BTC 借贷比现在的 ERC 格式比特币使用更方便,可能会吸引大量 BTC 抵押借贷。假设仅仅只有 10% 的新增 BTC 抵押品进入 DeFi 平台,那也将是现在 DeFi BTC 总量的 42 倍!

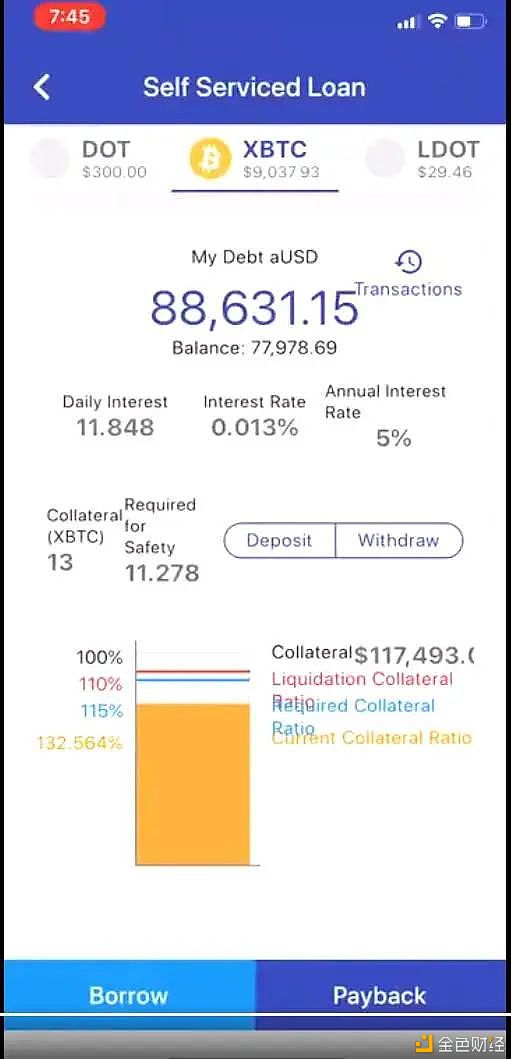

图:Acala Network 测试网的 BTC 稳定币借贷界面

ETH 路径

BTC 价格的趋势性上涨必然也会带动以太坊等主流数字货币的上涨,DeFi 中的抵押品首先收益,价值水涨船高,用户的杠杆率则随之降低,这将刺激用户在抵押品总量不变的情况下借贷更多稳定币资产用于投资数字货币,结果就是 DeFi 资产负债表的两端同时扩张。

但是这种扩张又不代表泡沫,因为不论是协议本身的资产负债表,还是借贷者的资产负债表,solvency 都是健康的,因为资产价值大于负债价值。并且,如果减半导致整个数字货币市场的价格持续上升,必将同步推高 DeFi 市场的借贷利率和稳定币资产利用率,促使发行更多的稳定币,这其中既包括 USDC 之类的中心化稳定币,也包括 Maker 和 Acala 之类的去中心化稳定币。

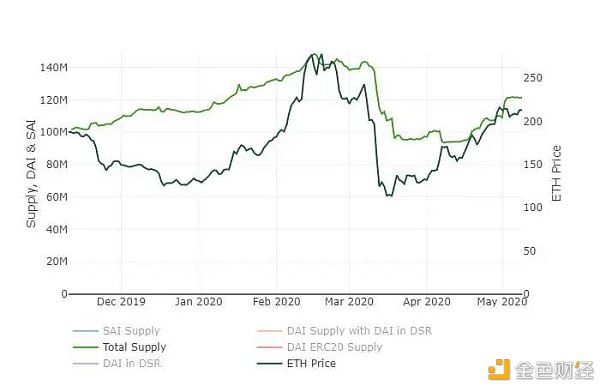

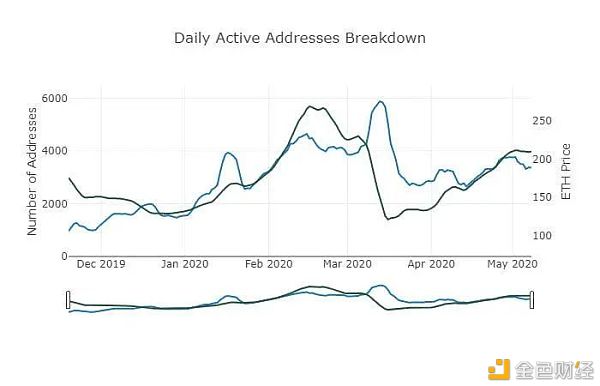

因此减半也将促使 DeFi 稳定币的余额大举扩张。过去一年的历史数据也证明了,Dai 的余额总量以及 Dai 的活跃地址数量,同 ETH 的价格有非常强的相关性。

图:DAI 余额总量同 ETH 价格的相关性

图:DAI 活跃地址同 ETH 价格的相关性

DeFi 诞生于熊市的大低谷,成长于怀疑的阴影中,经历了各种各样的挑战和攻击,非但没有被打趴下,反而生机越来越澎湃,此次减半或许会为此轮熊市画上句号,成为大牛市的开端,DeFi 很有可能会随着这轮牛市正式登上金融大舞台,成为用户可以在中心化金融之外的新选项。

- 免责声明

- 世链财经作为开放的信息发布平台,所有资讯仅代表作者个人观点,与世链财经无关。如文章、图片、音频或视频出现侵权、违规及其他不当言论,请提供相关材料,发送到:2785592653@qq.com。

- 风险提示:本站所提供的资讯不代表任何投资暗示。投资有风险,入市须谨慎。

- 世链粉丝群:提供最新热点新闻,空投糖果、红包等福利,微信:juu3644。