加密谷Live

加密谷Live

今日推荐 | DeFi 市场 Q2 数据洞察带你发掘值得关注的潜力项目

作者 | Lucas Campbell

原标题:哪些潜力项目值得关注?DeFi 市场 Q2 数据洞察

随着加密资本资产的诞生,一系列有说服力的代币估值模型出现了。

由于协议能够实时跟踪收益,并且有着实际的价值流过它们,因此我们可以采取传统的估值方法,如市盈率、DCF和其他模型来衡量这些代币,试图找到相对公平的估值。

自从我们上一次在5月份报道加密资本资产以来,DeFi已经见证了一波新代币在该领域的爆发,最值得注意的是Compound的原生治理代币--COMP,它现在已经是市值最高的DeFi资产。

通过SAFG框架,协议可以在几乎任何管辖区合规地将代币分配给为协议提供增值服务的用户。这些可以是很简单的操作:如只是使用应用程序,提供流动性,或参与治理等。SAFG代币模型的注意事项是,代币在一开始就不代表经济权利。相反,协议必须先将自己的权利去中心化,治理最终决定通过流经协议的价值去赋予资产经济权利。

这个趋势并不会很快消失。事实上,它可能才刚刚开始。

DeFi 协议

以下是本文所包含的DeFi协议及其各自盈利机制的一份快速介绍。

0x - 流动性协议 - 市场费用分配给ZRX代币持有人/流动性提供者。

Aave - 借贷协议 - 部分应计利息通过销毁分配给LEND代币持有人。

Augur - 衍生品协议 - 来自预测市场的费用被分配给REP代币持有人参与。

Bancor - 流动性协议 - 部分交易费用分配给 BNT的流动性提供者。

Compound--借贷协议--应计利息分配给资金池提供者。

Kyber - 流动性协议 - 部分交易费用通过代币销毁或作为参与治理的分红分配给KNC代币持有人(Katalyst升级)。

Maker - 借贷协议 - 以代币销毁的形式将未到期的Dai所产生的利息分配给MKR持有人。

Synthetix - 衍生品协议 - 交易费用分配给SNX的质押人,用于铸造Synths。

Ren - 去中心化交易所 - 跨链交换的费用分配给Ren的Darknodes。

Loopring - 流动性协议 - 部分交易费用会分配给LRC代币持有人。

Gnosis - 去中心化交易所 - 目前还没有价值累积,但未来可能会从交易费中产生。

Balancer - 流动性协议- 交易费用分配给Balancer流动性提供者。

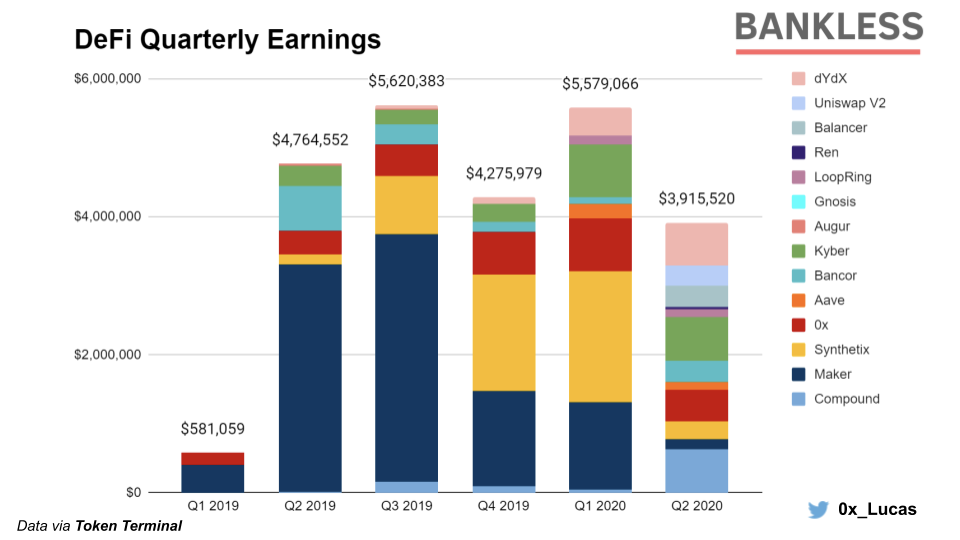

季度收益

(上图)DeFi季度收益是根据第二季度的平均年化收益(根据Token Terminal的报告)除以4计算出来的。

(上图)DeFi季度收益是根据第二季度的平均年化收益(根据Token Terminal的报告)除以4计算出来的。

在第二季度,DeFi协议的收入出现了下滑,收益比上一季度下降了42%。

这主要是由于MakerDAO转向0%的SF和DSR环境,因为在3月底的黑色星期四波动中,该协议在争取将DAI的挂钩价格恢复到其应有的位置上。因此,在4月至6月期间,Maker的收益下降到约15.2万美元,而第一季度在相同的时间段内则为120万美元。

导致DeFi收益减少的另一个主要原因是Synthetix,正如我们在之前的文章中提到的那样,Synthetix正面临非正常预先交易(front-running)攻击的问题,因此衍生品协议有着不成比例地收益报告。修复问题之后,Synthetix的季度收益大约为26.7万美元,或者按年度计算约为100万美元。

第二季度收入最高的是Kyber、Compound和dYdX。Kyber的流动性协议在本季度收获了63.4万美元,Compound和dYdX略低,分别为62.47万美元和62.43万美元。第二季度另一个值得注意的获利协议是0x,它为ZRX持有人带来了44.5万美元的季度收入。

虽然现存的DeFi仍处于收益排行榜的顶端,但第二季度可以看到新进入者的快速发展以及一些主要协议的升级。虽然DeFi最受欢迎的流动性协议Uniswap在5月份推出了V2版本,但我们也看到了该领域的新成员,包括Balancer、Ren、Gnosis和Loopring等,所有这些协议都上线了重大升级或有新产品发布,为协议带来了新的吸引力(以及收益)。

因此,我们开始看到DeFi协议的生态系统越来越多样化,因为他们都准备争夺一部分的市场份额。

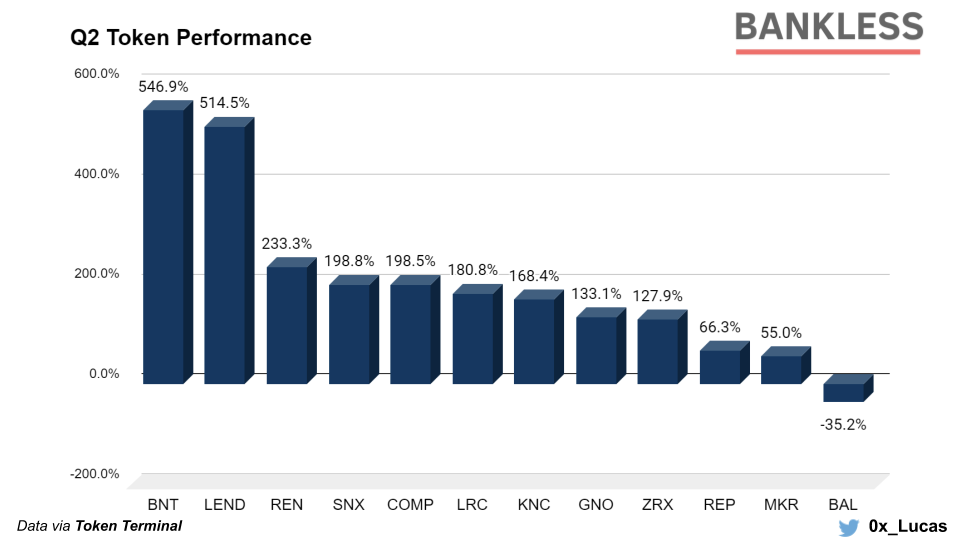

价格表现和市盈率

尽管收益下滑,但DeFi代币在第二季度表现依然非常好。强劲表现背后的驱动力是流动性挖矿的推出,这现在是以太坊和DeFi的新主题。

平均来看,DeFi资产在第二季度增长了199%,大幅超过了分别增长70%和43%的ETH和BTC。

本季度表现最好的DeFi资产是Bancor的BNT,在宣布流动性协议V2升级后,该代币暴涨了546%。第二季度另一个表现突出的是Aave的LEND,今年以来它相比其他所有DeFi代币有着最强劲的表现。仅在第二季度,LEND就上涨了514%,而货币市场协议同时将其价值从3000万美元锁定到6月底超过1.2亿美元。

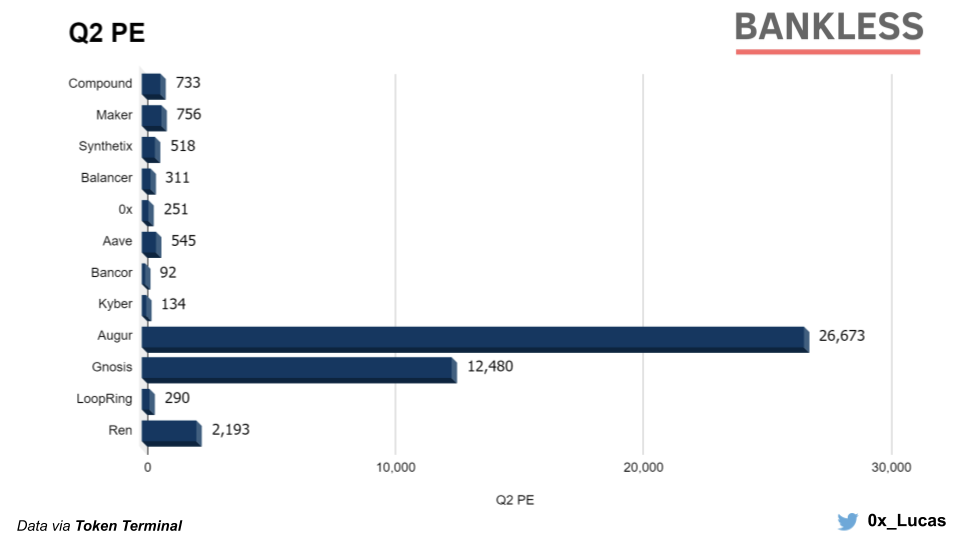

盈利减少与资产价格暴涨的结合,整体导致DeFi代币的市盈率全面上升。据报道,Kyber在5月份的市盈率是~80,Bancor的市盈率是~56,Aave的市盈率是~74。而现在,这些代币的市盈率分别增加到134、92和545。

虽然Augur继续保持着26673的巨高市盈率,但它的合作伙伴0x已经将市盈率(从5月份报告的6571)降到了一个更可持续的251,因为近几个月来,流动性协议稳步增加了收益。另一方面,Bancor继续保持着最低的市盈率,这是唯一在第二季度比例是两位数的DeFi协议。

(上图)二季度的市盈率,按2020年7月7日二季度年化收益除以市值计算。

分部分概述

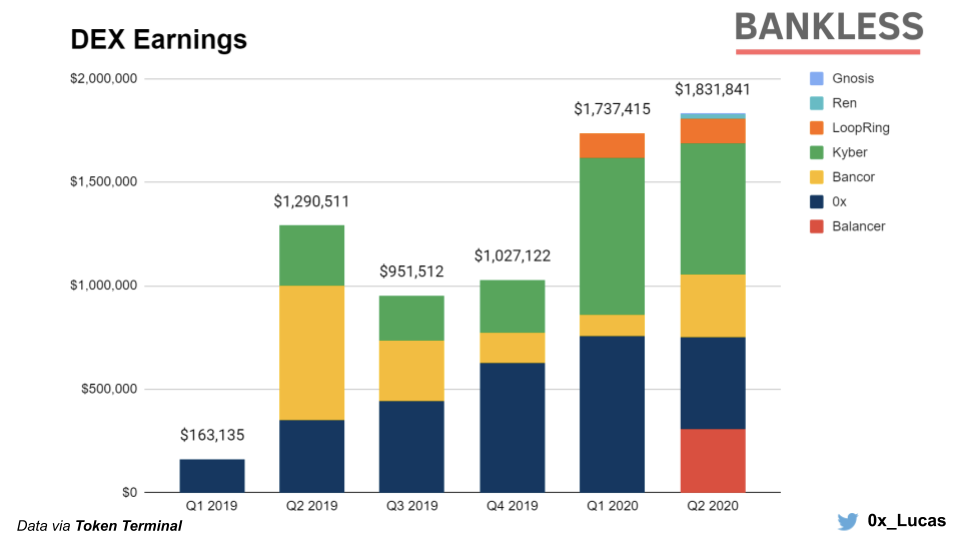

DEXs

DEX板块是第二季度最大的赢家,盈利再创新高,较上季度增长5%,较去年第二季度增长了41.9%。增长的主要贡献来自于Kyber、0x、Bancor,以及新增的Balancer。

Kyber

在收益方面,Kyber一直是DEX领域的主导者。最近推出的Katalyst升级版为KNC持有人提供了一种新机制:通过参与治理来赚取这些收益的一部分。

升级最棒的部分是,参与者赚取的奖励是ETH。按照目前的季度收益(634,000美元)和65%的分配比例,Kyber有望在下一季度向治理参与者分配约412,000美元的ETH。相反地,我们应该可以看到新协议政治家(protocol politicians)的崛起,他们都希望赚取他们自己份额的收益。

Balancer

虽然Balancer最初是在3月份推出的,但在5月下旬引入的流动性挖矿成为了该协议增长的助推剂。自那时以来,这个流动性和资产管理协议已经飙升到新的高点,并在DeFi Pulse上排到了第5位,锁定了1.54亿美元的高额价值。

虽然Balancer目前在价值锁定方面使Uniswap相形见绌(1.55亿美元 vs. 8400万美元,同时考虑Uniswap V1和v2),但Uniswap在交易量方面明显占主导地位,因为它在过去一周的交易量超过1.43亿美元,而Balancer仅为3400万美元。

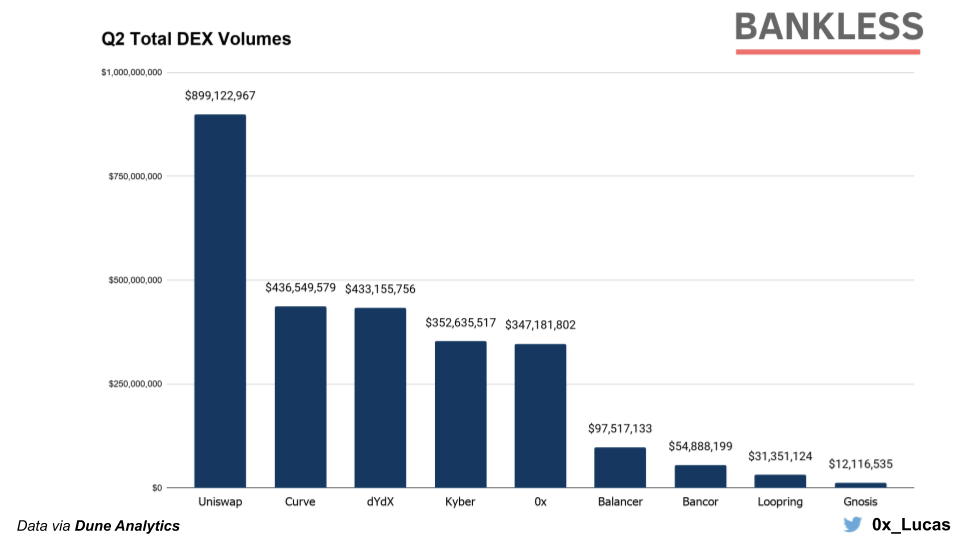

DEX交易量

DEX部门在第二季度见证了新的交易量记录。Uniswap主导了市场,这个非代币化的流动性协议在第二季度的交易量仅略低于10亿美元。Curve和dYdX这两家公司的交易量也很可观,Curve的AMM在4月至6月期间的交易量达到了4.36亿美元,位居第二,而dYdX的保证金交易平台则以4.33亿美元紧随其后。

值得注意的是,按交易量排名前三的DEX都是非代币化的,这表明虽然代币化的激励机制是增长的催化剂,但它们并不是最终的或是万能的。相反,这一切都与产品的市场契合度和直观且能轻松掌握的用户界面有关。

考虑到这一点并按季度交易量计算,代币化的DEX排名靠前的是Kyber和0x,它们在第二季度的交易量分别累计达到3.52亿美元和3.47亿美元。

随着DEXs继续收获越来越多的交易量,和能可靠地不停产生有形收益的能力,代币化的DEXs在DeFi领域提供了更具吸引力的投资。

值得关注的新DEX代币

Curve (CRV) - Curve是DEX领域的新星之一,因为AMM正在聚集大量的交易量,并在第二季度以4.36亿美元的交易量位居该领域的第二位。随着CRV治理代币的推出,(预计将在未来几周/几个月内发生),并且会分配给自推出以来为该协议提供流动性的任何人,这是一件很值得关注的事情。

借贷

尽管借贷行业是2019年的主力军,但整个行业却出现了明显的下滑,这几乎完全是由于Maker的损失造成的。

在2019年第二季度,Maker有效地占据了借贷行业99%以上的收益。一年后,Maker 0%的SF环境为新玩家带去了机会。

Compound现在主导了该领域,因为协议选择将主要代币化资产的储备系数提高到了50%(即BAT、ZRX和REP),USDT提高到了20%。因此Compound在第二季度首次在借贷领域占据了领先地位,有着62.4万美元的季度收益,而Maker为15.2万美元,Aave为11.4万美元。

Maker

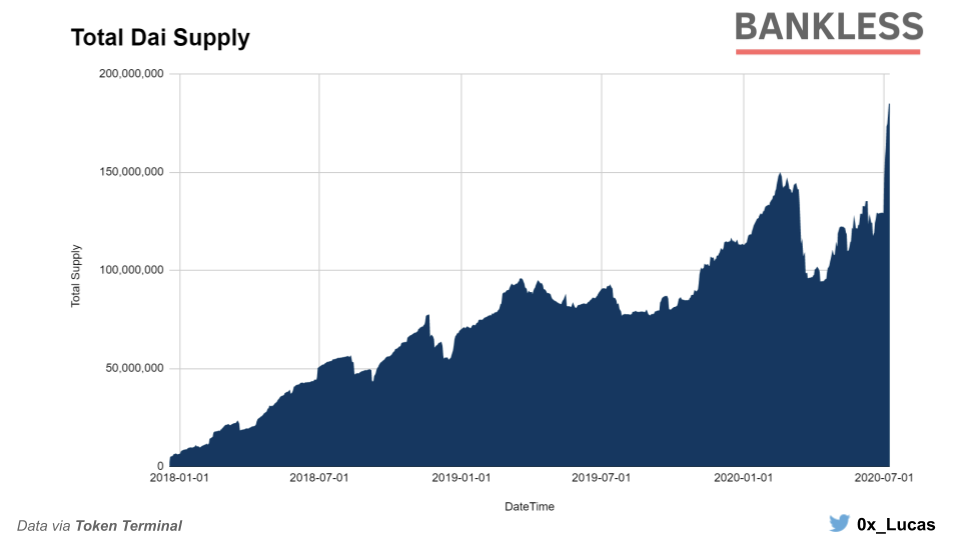

Maker 0%稳定费的一点好处是,Dai的流通供应量正在创下新高。仅在第二季度,Dai的供应量就增加了90%,达到184.9M的流通量。近期供应量的激增,是由于Compound最近改变了COMP的发行方式,导致以对Dai有利的"轮流坐庄”。

因此,用户蜂拥而至地铸造新的Dai,以便将其存入Compound,并使他们的COMP收益最大化。

随着Dai的供应量达到新高,Maker协议有着巨大的盈利潜力。但随着Dai的挂钩(peg)处在1美元以上,很难想象调整会很快到来,因为Maker治理层仍在探索新的机制去帮助稳定DeFi上最受欢迎的稳定币的挂钩。

值得关注的借贷代币

BZRX - 在2020年2月的闪电贷事件之后,bZx随着BZRX代币的推出而重回正轨。该代币模型的特点是治理权和流动性挖矿激励,因此在8月推出其原生代币和重启后,这个借贷协议的表现将会很值得关注。

Aave的升级:这个不断增长的借贷协议也一直在预告代币和治理的升级。鉴于Aave在2020年的增长以及其最近宣布的信用授权,预计未来几周Aave阵营将会有大动作。

衍生品

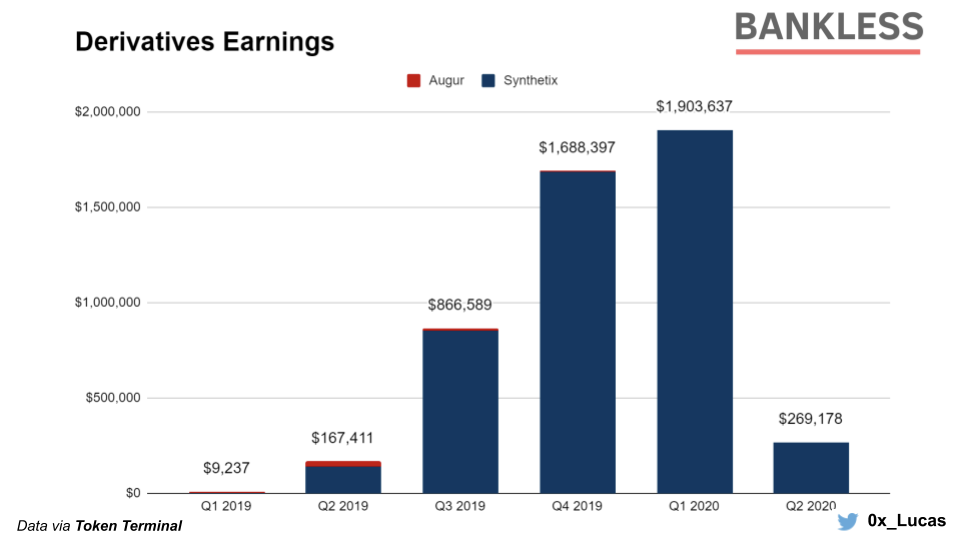

到目前为止,Synthetix仍然是衍生品领域唯一的主要玩家。但Synthetix似乎正在成为一个去衍生品的协议(由于收益不成比例),最近的修复使协议收入大幅下降。

幸运的是,Synthetix一直在以最快的速度迭代和发布新产品。DeFi衍生品协议最近推出了二元期权,允许用户在预定时间段内对协议上任何支持的资产的未来价格进行投注。该团队还将在今年晚些时候推出期货合约。鉴于二元期权的直接成功以及以太坊期货合约上几乎无限的市场潜力,我们可以预期,Synthetix阵营将会有大量的吸引力。

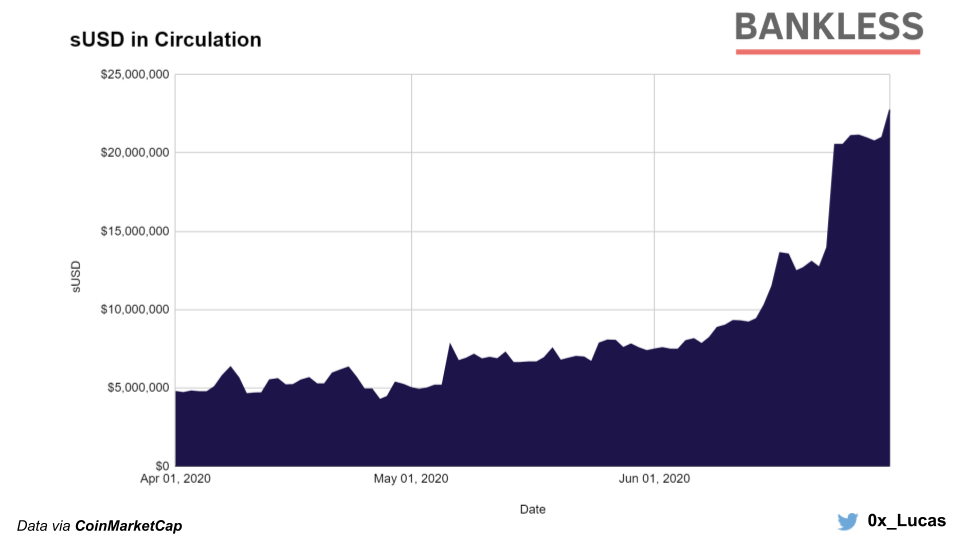

同样重要的是,Synthetix的原生加密美元sUSD在第二季度的流通供应量增加了379%,总金额达到2270万美元,因此sUSD的流通量正在不停刷新历史最高记录。

虽然sUSD在市值上与其他稳定币竞争之前还有一些路要走,但第二季度的增长是一个积极的信号,表明了未来的一个发展趋势(特别是如果Synthetix跟进降低c-ratio增加以太坊抵押品的话)。

Augur同样缺乏实质的使用,这使这个预测市场协议的收益几乎停滞不前,带来的季度收益只有两千一百美元。但即将推出的Augur V2应该(希望)能给以太坊的OG游戏平台货币协议之一带去复苏。有趣的是,在Augur忙于打造V2的同时,我们也看到了预测市场中值得注意的新参与者,包括Gnosis的Omen和Polymarket--这两个预测市场平台为Augur V2带来了竞争。

Augur的一个有趣的地方是该协议可以实现流动性挖矿,为市场参与者积极使用和引导新协议创造了强大的动力。但现在没有这方面更多的细节,我们将继续关注这一点最终是否能发挥作用。

值得关注的衍生代币

UMA - UMA协议有充分的理由成为衍生品领域的竞争者,因为它提供了一个吸引人的模块化设计。简而言之,任何人将能够使用UMA创建任何以ETH或DAI为抵押的合成资产。该协议还强烈暗示了有一种流动性挖矿的机制,这将为用户在协议上铸造合成资产提供诱人的激励。

结语

虽然本季度盈利出现下滑,但DeFi代币却在流动性挖矿的基础上,不断增至新高。

即使市盈率达到上百,但相对来说,这其实也不算太高。对比传统资本市场,特斯拉甚至连正收益都没有,而Netflix等其他大型科技公司的市盈率也在小几百的位置。

这是因为市盈率是关于未来增长潜力的。

特斯拉拥有一流的电动汽车。它是一家为未来打造清洁能源的公司。而清洁能源就是未来。因此,投资者对这种潜力的估价高达2860亿美元,而不会因为该公司从未赚过钱而有所动摇。

DeFi正走在一条类似的道路上。未来的方向不是更多的银行,而是更少的银行。现在这些都是早期阶段的数字技术,用于建立一个完全开放的金融系统,世界上任何人都可以访问,未来的增长潜力是很大的。

以太坊的货币协议已经准备好颠覆数万亿美元的金融市场。尽管潜力巨大,但我们至今只看到了1个DeFi独角兽(恭喜Compound!)。

因此,由于许多著名的DeFi协议估值不到5亿美元且市盈率大多在数在小几百,所以我们对这未来即将到来的巨大发展,仅仅只接触了表面。

- 免责声明

- 世链财经作为开放的信息发布平台,所有资讯仅代表作者个人观点,与世链财经无关。如文章、图片、音频或视频出现侵权、违规及其他不当言论,请提供相关材料,发送到:2785592653@qq.com。

- 风险提示:本站所提供的资讯不代表任何投资暗示。投资有风险,入市须谨慎。

- 世链粉丝群:提供最新热点新闻,空投糖果、红包等福利,微信:juu3644。