HashKeyCapitalRese

HashKeyCapitalRese

HashKey:读懂比特币减半后市场供需与矿工博弈,以及本次减半的市场影响

原文标题:《比特币第三次减半与市场影响》

撰文:钱柏均,就职于 HashKey Capital Research

审校:邹传伟,万向区块链与 PlatON 首席经济学家

2020 年 5 月 12 日,比特币第三次挖矿奖励减半,全网算力为 120EH/s,币价达到 8600 美元。过去一年市场对比特币第三次减半行情弥漫着做多情绪。特别在 3 月 12 日加密货币市场深跌以前,全球经济受新冠病毒及油价等地缘政治性风险影响很大,市场预期比特币作为经济危机下的避险资产,价格将会暴涨。这两个因素让市场行为高度一致,以做多为主,包含买币、屯币等行为,并伴随着加杠杆的行为。

从市场供需角度分析,比特币减半不一定导致牛市。过去两次比特币减半后的价格上涨,反映了比特币其他基本面事件从需求面对市场的冲击,包括交易所诞生、山寨币兴起以及代币募资等事件。但第三次减半前后并没有伴随类似事件发生。从矿工之间博弈看,比特币减半必然导致挖矿市场的结构性调整,高电费、高功耗和没有控制好杠杆的矿工将被挤出,全网算力可能下滑至 95EH/s 附近,难度系数调整后挖矿市场将重趋均衡。挖矿市场有自动再平衡机制,不会发生系统性、持久的矿难。

为什么比特币减半不一定导致牛市?

影响比特币币价的因素复杂而难以预测,包含市场供需、市场流动性、矿工成本和投资者预期等。有些因素更存在交互影响的现象,但最重要的是市场供需。比特币经济结构的特点是货币供应数量明确,开采速度容易预测,但需求却无法确定。比特币具有金融及商品等多重属性,需求受到各方面影响。

供给

比特币市场的供给来源可分为两部分:一次供给及二次供给。一次供给指的是比特币系统的货币供给总量 2100 万枚,以四年减半一次的速率产出。二次供给是指比特币由屯币者(hodler)在二级市场释出比特币的行为,屯币者可以是矿工或投资人。二次供给很难预测和监测。

比特币一次供给的弹性为 0。无论价格涨到多高,比特币的总供给量无法超过 2100 万枚,供给速度也不会有太大变化,每四年减半一次。比特币挖矿奖励减半会导致整条供给曲线往左移。假设整体需求曲线不变,且不考虑其他影响币价因素,比特币奖励减半的确会导致价格上升。

比特币是通缩模型。在通缩模型市场中,消费者倾向储存货币而非交易,以期望未来货币增值。比特币生态中存在相当大比例的屯币者。屯币者倾向长期持有比特币,行为目标为最大化自身比特币存量。屯币者对价格敏感度低,对市场信心充足,交易频率低,会在市场低波动期间累积比特币,并在价格飙升至心理价格或跌破信心水平时卖出。根据 HODL Waves,到 2020 年,持有比特币超过五年的屯币者比例达到 21%。

因此,长期而言比特币供给无弹性。但价格的大幅波动可能导致屯币者比例和行为出现变化,以致短期内二次供给增加。换言之,比特币的短期供给并非完全无弹性。但是,无法确定比特币减半是否与币价上涨强关联。前两次减半减少的比特币一级供给量分别为每区块 25 枚及 12.5 枚比特币,相较于第三次减半量多出许多。在第三次减半前,有 1800 万枚比特币已经被挖出,减半后 4 年内一次供给量只少了约 30 万 / 年,这样的供给量变化对市场影响并不大。

需求

比特币具有大量的交易和投机需求、部分的价值存储需求和少量的使用需求。据 Chainalysis 资料,比特币超过 90% 的应用场景是在二级市场交易,实际支付需求不高。对投资人而言,比特币奖励减半事件会增加投机需求,而对比特币的使用需求及价值存储需求并无影响。

根据有效市场假说,在成熟的市场中,价格通常已经反映市场上所有的已知信息。比特币从最初就有设计挖矿奖励减半的机制,但这个信息当时尚未被市场上具有定价权的投资者反应在价格上。信息反应在价格的时间点取决于市场的大小、资金深度及投资人对比特币机制的理解程度等因素。随着比特币市场趋于成熟,奖励减半事件会更早被市场所预期。因此,在比特币市场需求面,投资人会因为奖励减半而对比特币投机需求增长,但反应在价格的时间点会早于减半日之前。

总的来说,过去两次比特币奖励减半前后币价的上涨可以分为两个部分讨论 : 第一,反映了投资人对减半后供需再平衡的博弈预期。第二,反映了比特币其他基本面事件从需求面对市场的冲击,包括交易所诞生、山寨币兴起以及代币募资等事件。但第三次减半前后并没有伴随类似事件发生。

比特币减半后矿工之间的博弈挖矿市场的经济学模型

除了投资者外,矿工也是比特币市场重要的参与者。比特币挖矿接近充分市场竞争,矿工进入和退出没有法律和监管限制,理论上是自由的。按经济学理论,矿工的净利润(挖矿收益-矿机成本-电费)应该等于 0,但实际情况要比这复杂。第一,有的矿工在获得新矿机和低电费上有优势,因此矿工之间的竞争不是平等的,总有矿工有竞争优势,从而有超额收益。第二,矿工进入市场不是一个无摩擦的过程,比如需要花时间买矿机、找便宜电和建矿场等。第三,如果一个矿工持续亏损,它肯定有退出市场的压力,但每个矿工退出的压力点并不相同。

以下以经济学模型分析矿工挖矿盈亏平衡的情形。引入以下记号:

- h:矿机算力,单位是 Th/s。

- PC:矿机单位功耗(Power Consumption),单位是 KWH/Th。假设在矿机生命周期中保持不变。

- R:一天内全网出块奖励,单位是 BTC。因为出块奖励远大于手续费,先不考虑手续费。

- H:全网算力,单位是 Th/s。

- E:电费,单位是 $/KWH。

- P:币价,单位是 $/BTC。

在一天中,矿机花费的电费是 86400*h*PC*E (1 天有 86400 秒),预期挖出 h*R/H 个 BTC,平均挖矿成本等于 PC*E*86400*H/R 。需要说明是,平均挖矿成本只考虑电费,没有考虑矿机折旧成本。

对任一挖矿成本水平 C (单位是 $),定义等挖矿成本曲线为

PC*E=R*C/86400/H

如果以电费 E 为横轴,矿机单位功耗 PC 为纵轴,等挖矿成本曲线形如图 1。显然,越往外,挖矿成本越高;在等挖矿成本曲线上,电费与矿机功耗之间存在互补关系。

图 1:等挖矿成本曲线

图 1:等挖矿成本曲线

挖矿成本等于币价的等挖矿成本曲线最为特殊,如图 2:

PC*E=R*P/86400/H

图 2: 挖矿盈亏平衡曲线

图 2: 挖矿盈亏平衡曲线

在这个曲线上方,挖矿成本高于币价,挖矿会亏损;在这个曲线下方,挖矿成本低于币价,挖矿有盈利。如果正好在这个曲线上,挖矿是盈亏平衡的。可以把这个曲线称为挖矿盈亏平衡曲线。

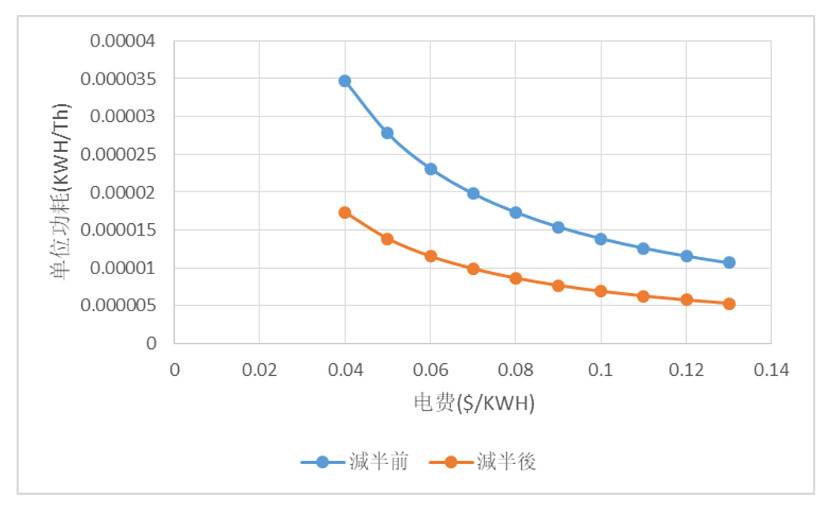

假设币价为 8600 美元,挖矿市场存在高单位功率(蚂蚁 S9)矿机及低单位功率(蚂蚁 S19 pro)矿机。图 3 为当前全网算力 120EH/s 下,减半前后盈亏平衡情况:蚂蚁 S9 矿机在减半前,电费高于 C2 会亏损;在减半后,电费高于 C1 会亏损,而蚂蚁 S19 pro 矿机的表现则好得多。这体现了减半对不同单位功耗矿机的影响。

图 3: 减半前后高低单位功率矿机盈亏平衡情况

图 3: 减半前后高低单位功率矿机盈亏平衡情况

矿工之间的博弈

矿工行为主要受三个因素的影响。第一,币价短期冲高回落对矿工而言并非最优结果。鉴于矿工的固定资本投资和持续的运营支出,币价较长时间维持在较高水平才是矿工能够稳定获利的结果。换言之,对投资者而言,比特币价格曲线的高点和低点最重要;但对矿工而言,比特币价格曲线下方面积最重要。

第二,矿工的货币错配问题。矿工的成本支出是法币,收益是比特币,必然要承担币价波动风险,而且要持续卖币才能获得法币来应付成本支出。基于比特币抵押的借贷,有助于缓解矿工的卖币压力,相当于给矿工提供了一个做多比特币的渠道,但抵押借贷受比特币价格大幅下跌的影响很大。另外,因为矿机相当于比特币的看涨期权,矿工购置新矿机也是在做多比特币。

第三,矿机市场结构。挖矿产业已形成清晰的产业链与生态。在上游,矿机厂商是算力的最初供应方,矿工用法币从矿机厂商购买矿机。在中游,矿场是算力托管处,矿工将矿机托管于矿场,并获取部分收益。在下游,矿工可以选择将算力直接接入矿池,或出售给云算力厂商。与挖矿市场接近充分竞争不同,矿机市场是垄断竞争局面。矿机厂商的定价权主要来自预期挖矿收益上升所推动的需求。在牛市中,矿机厂商对矿工有很大的谈判权力,为卖方市场。即使如此,矿工挑选矿机主要看矿机的性能和功耗指标,品牌忠诚度之类的概念不强。在熊市,矿机市场就会变成买方市场,矿工预期未来的挖矿收益走低,预期回本周期将延长,下游的需求也会降低。

为简便起见,假设比特币挖矿市场存在两种角色 : 低挖矿成本矿工及高挖矿成本矿工。挖矿奖励减半后而他们分别有两个选择 : 退出或是继续挖矿。矿工退出的前提是经受不住持续亏损。一旦有矿工退出,全网算力就会调整,并在两周后造成难度系数的调整。矿工初始博弈行为可以分为三种情况 : 币价高于所有矿工盈亏平衡价、币价介于高低成本矿工盈亏平衡价、币价低于所有矿工盈亏平衡价。

情况一:币价高于所有矿工盈亏平衡价。此情况下二者最优决策为不退出挖矿市场。在高币价的情况下,无论挖矿成本的高低,矿工皆能获益。

情况二:币价介于高低成本矿工盈亏平衡价之间。在这个情况下,高挖矿成本的矿工最优决策为退出市场,而低挖矿成本的矿工最优决策为不退出。高挖矿成本矿工会被逐渐淘汰,市场仅剩低挖矿成本的矿工。

情况三:币价低于所有矿工盈亏平衡价。此情况下两者的最优策略取决于对手的行为,如果其他人退出,那我方就不应该退出,为经典的「懦夫博弈」或「剩者为王」。在这个情况下,矿工退出的时机取决于其流动性承受能力。低电费、低功耗(前两者体现为低挖矿成本)和低杠杆的矿工有明显优势,高挖矿成本和高杠杆的矿工则很可能最先被挤出,并伴随着新老矿机的换代升级。

第三次减半后矿工运营可能的情况

挖矿奖励减半后,矿工的收益减少了一半,盈亏平衡所需币价会相对提升。当币价跌至矿工的盈亏平衡价时,矿工有两个选择:关机退出或持续运营。

亏损矿机并不是全部关机退出,主要有四个原因 : 第一,许多矿场新旧矿机混合挖矿。如果将旧矿机关机,矿场运行的矿机数量达不到与电力公司约定的标准,电费会涨价并影响到新矿机运行的成本。第二,许多矿工将矿机租给大矿场,并每月支付运营费。部分矿工签订的合约长达数年,如果临时违约将矿机关机,必须持续支付运营费或罚金。第三,许多矿工为比特币市场的屯币者,短期并无严重流动性短缺问题。即使币价大跌,矿工仍然愿意长期持有比特币。矿工可以抵押比特币融稳定币,获取资金覆盖部分电费开销,或用于投资新矿机扩大生产,但是加杠杆也会放大币价下跌的风险。第四,亏损矿工面临「囚徒困境」。如其他矿工大规模退出导致全网算力下降,持续运营的矿工便有机会转亏为盈。

目前主流新旧矿机单位功耗如下表 2。市场中的比特币矿机可以按照功率分为三大类:第一类是单位功耗在 0.000008KWH/Th-0.000015KWH/Th 的新款矿机,比如蚂蚁 S19 系列、神马 M20、芯动 T3+等,是旧矿机迭代的目标。第二类是单位功耗在 0.000015KWH/Th -0.000021KWH/Th 的矿机,以蚂蚁 T17、芯动 T3、神马 M21S 为主。第三类则是单位功耗在 0.000021KWH/Th 以上的老款矿机,如蚂蚁 S9、阿瓦隆 921 等等。

表 2:各矿机单位功耗

表 2:各矿机单位功耗

下表 3 为减半后矿工的盈亏平衡币价表,行表示不同电费水平,列表示不同单位功耗水平。假设币价维持在 8600 美元,全网算力维持在 120EH/s。红色部分显示了乐观情况下的亏损矿机,如果以电费 0.06 美元 /KWH 来看,对应到表 2 中亏损矿机如下 : 翼比特 E11、Holic H22、阿瓦隆 921、蚂蚁 T9+、神马 M3 及蚂蚁 S9。单位功耗低的新矿机盈利可覆盖电费及运营成本,部分电费负担高的老矿机面临亏损。

表 3:减半后矿工盈亏平衡币价表

表 3:减半后矿工盈亏平衡币价表

减半后,中小矿场将会逐步淘汰高单位功率矿机,完成新旧矿机迭代。高电价的矿工和高功耗的比特币矿机会最早陷入困境,整个市场会陷入以下的循环 :

- 矿工在亏损情况下继续挖矿,不断耗损自身现金流。一部分矿工采取质押比特币融资的方式延长矿机挖矿周期,另一部分矿工分批卖出挖出的比特币。

- 矿场筹集资金更新矿机,将高功率矿机汰换成低功率矿机。而中小矿场无充足资金进行矿机迭代,开始抛售自身储备比特币。

- 币价下跌,中小型矿工退出市场,剩下盈利能力最强的矿工重新分配全网算力。减半后当前币价为 8600 美元,挖矿奖励为过去一半,矿工获得的区块奖励等同于减半前币价 4300 美元的情况。2020 年 3 月 12 日至 3 月 16 日,比特币币价徘徊在 $3900-$5300 美元之间,全网算力从 120EH/s 跌至 95EH/s。因此,可以预估减半后全网算力有很大可能性会下跌至 95EH/s 附近。

- 难度系数调整完成,留在市场的矿工盈余提高。新矿工进入,进入新的循环。

总而言之,挖矿市场有自动再平衡机制。即使币价跌破矿工盈亏平衡线,挖矿市场会再平衡——全网算力下降,挖矿成本降低,剩下的矿工再度盈利。即使币价跌破所有矿机的盈亏平衡价,老矿机关机退出,全网算力下降,难度系数下调,新矿机仍会回到盈利。因此,挖矿市场不存在系统性、持久的矿难,不可能所有矿机都持续亏损。

小结与思考矿业中心化程度将提升

矿工的主要竞争对手是其他矿工。当奖励减半,若有许多矿工关机退出,剩下矿工获得区块奖励的机率就大幅提升。矿工提高收益率的方法有两个 : 一是投资更低功率的矿机;二是寻找更低廉电费的地区挖矿。第一个方法需要更高的资本投入,第二个需要更大规模的运营。这两项都将导致大矿场更加活跃于市场,而中小矿场趋于边缘化。第三次奖励减半到了矿业规模化的临界点,非规模化的矿工获利空间将严重被压缩。

过度杠杆的矿工将受到影响

减半事件将对过度杠杆化矿工造成较大影响。一般来说,矿工开采出比特币之后就会选择出售,并用法币支付挖矿费用。但是部分矿工认为在区块奖励减半之后比特币价格会变得更高,而发生矿工屯币的行为。且 2020 年 3 月比特币跌至 3800 美元,许多矿工被大矿场要求追加保证金。低币价造成矿工无法通过变卖比特币来支付运营成本,因而需要通过高杠杆借贷来维持矿机运营。一旦减半后币价无法持续上涨,奖励减半将使矿工无法负荷运营成本及贷款,部分过度杠杆矿工将面临破产。

- 免责声明

- 世链财经作为开放的信息发布平台,所有资讯仅代表作者个人观点,与世链财经无关。如文章、图片、音频或视频出现侵权、违规及其他不当言论,请提供相关材料,发送到:2785592653@qq.com。

- 风险提示:本站所提供的资讯不代表任何投资暗示。投资有风险,入市须谨慎。

- 世链粉丝群:提供最新热点新闻,空投糖果、红包等福利,微信:juu3644。