币圈江湖

币圈江湖

数字货币不再是一种对未来的抽象赌注而是可以在现实中真正应用的一种创新技术

截至2021年,全球互联网用户数量已超过46亿人,互联网经济在全球经济的占比持续攀高。

随着5G技术的普及,短视频应用和自动驾驶技术的蓬勃发展,数据存储市场的需求量势必将成倍增长。

近期随着Filecoin、Chia、Swarm等分布式存储项目的相继上线并快速发展,大家对于分布式存储的未来充满无限期待,持续迸发的存储市场充满了无数商机,知名机构和企业也不断加大存储市场的投入,分布式存储必将打开千亿市场!

分布式存储的具体概念是什么?存储领域具备什么样的发展前景和机会?

Filecoin 为什么是存储赛道的明星项目?

在2020年以来新冠疫情的冲击之下,全球主要国家央行对央行数字货币的概念研究、测试推广动作更是明显提速,其中作为中国版的CBDC,我国的央行数字人民币(Digital Currency/Electronic Payment)应该是最亮眼的明星之一。

不过可能与普罗大众尤其是加密圈很多朋友的认知相反,虽然我国对以虚拟货币监管动作频频,态度和举措都极度审慎,但在对区块链技术的实际研究、落地应用上,却并不完全居于人后。

尤其是数字人民币的研究、测试、落地,我国事实上一直走在世界各主要国家前列:

- 2014年,央行就成立专门小组,拉开了我国数字货币研究的帷幕;

- 2016年1月,央行召开研讨会,首次明确要早一步实现发行央行数字货币;

- 2016年12月,基于区块链的数字票据平台测试成功,法定数字货币初步试运行;

- 2017年7月,数字货币研究所正式挂牌成立;

- 2019年8月,中央发文在深圳开展数字货币研究和移动支付试点;

- 2020年4月,有关法定数字货币的试点项目率先在中国农业银行、中国银行的客户端试运行;

截至2021年5月,数字人民币的试点地区已经经历了多轮测试规模扩大,从最初的苏州、青岛等地的小规模实践,到如今已包含深圳、上海、海南在内的3个一线城市(省级行政区),及成都、长沙、西安、青岛、大连共计5个主要城市的最新测试格局,此外也包含了北京冬奥会、雄安新区这2个特别的使用场景。

1、数字人民币能大幅降低发行、兑换等成本

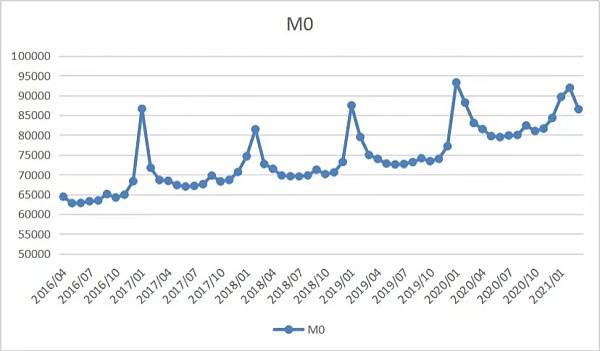

根据CEIC截至2021年3月的最新数据,我国人民币M0(简单理解为纸币、硬币等现钞)近5年来持续走高,目前已经突破8.65万亿,每年都需付出高昂的现钞发行成本(印刷、发行、押运、流通、破损、销毁等)及兑换过程中的摩擦成本。

2016-2021的M0增长

而在数字人民币体系一次性搭建成型后,可以大大降低现下现钞发行、兑换过程中的高昂成本,理论上后续也只存在对应数字人民币体系的运营维护成本,且逐年边际递减直至趋近于零。

同时数字人民币相比现钞也可提高流通过程中的透明度与流通效率,从而有效提升支付清结算的效率和央行对资金流动的监控。

有朋友可能会说,如果是降低纸币等发行、兑换的成本并提升资金流向监控能力,那现有的微信支付、支付宝支付等第三方支付就可以实现,那为何还要“多此一举”呢?

关键就在于第三方支付依赖于传统银行账户,无法满足公众对于匿名兑换、线下兑换的两个关键需求,从而不可能完成取代现钞的历史使命:

譬如公众在去药店购买计生物品等类似希望实现隐私保护的匿名支付需求时,百元大钞明显优于第三方支付;

譬如飞行模式、偏远山区、境外兑换等无网无支付系统的支付困境及因地震导致的金融基础设施瘫痪等极端情况,百元大钞也明显优于第三方支付。

数字人民币可实现匿名、离线兑换

而数字人民币则针对性解决了上述两个问题,从而可彻底实现对现钞的优势替代。

首先,数字人民币在账户模式上是松耦合的,这意味着用户既可以选择将数字人民币钱包与自己已经开设的银行账户绑定,也可以选择仅凭数字人民币钱包、脱离传统银行账户体系独立使用,就像我们目前任意一个钱包地址一样,可以脱离银行账户生成、使用。

这样数字人民币在消费场景内的闭环流转可以完全脱钩银行账户,实现等同现钞的匿名支付属性,除非用户需要在“数字人民币钱包——银行账户”之间充值、提现,否则用户与用户之间的数字人民币相互转账支付,无需进行个人数字人民币钱包与个人的绑定,满足了人民币现钞原先只有人民币现钞支付独有的匿名支付场景需求。

此外,数字人民币还通过支持付款方和收款方的“双离线支付”,从而实现现钞支付的线下全覆盖优势,摆脱了对网络的依赖,在面对一些特定的使用场景时依旧能够满足支付需求。

而传统现钞支付在第三方支付的爆发式增长中逐步式微,私人数字货币也在不断完善差异化数字支付需求,二者在一定程度上削弱了央行货币政策的影响力,同时也为央行支付、结清算等方面的监管能力实现带来了较大挑战。

因此数字人民币的推出适逢其时,作为国家信用背书、央行发行的数字化形态的法定货币,它在第三方支付完成市场教育的基础上,通过法定货币的数字化进一步提高了支付系统效率,不仅能够满足人们对支付安全、效率、隐私以及便捷的需求,提升人民币支付的便利化水平。

来源:搜狐

- 免责声明

- 世链财经作为开放的信息发布平台,所有资讯仅代表作者个人观点,与世链财经无关。如文章、图片、音频或视频出现侵权、违规及其他不当言论,请提供相关材料,发送到:2785592653@qq.com。

- 风险提示:本站所提供的资讯不代表任何投资暗示。投资有风险,入市须谨慎。

- 世链粉丝群:提供最新热点新闻,空投糖果、红包等福利,微信:juu3644。