币资讯

币资讯

中国崛起!后疫情时代,四大机会正在形成

每一次危机都是对既有格局的重塑,每一次变局也孕育着新的机遇。

2021年是中国“十四五”规划开局之年,也是拜登政府上任后,后疫情时代开局之年。市场预期,中国可能在2028-2030年GDP总量超过美国,成为全球第一大经济体,意味着中国的投资与发展机会,也是个人与企业在时代中面临的最重要机遇。

围绕科学技术是第一生产力、“双循环”+需求侧管理的路径,长江商学院李海涛教授、林锡研究员认为,产业升级与需求侧管理将是未来几年中国市场最大的机会。

2021年,在中国崛起的大背景下,哪些行业将乘势而起?

消费升级逻辑在人均GDP提升以及人民币汇率升值。

2020年的新冠疫情给全球经济与政治重大打击,全球经济政治格局发生重大变化。

特朗普因为应对疫情不力而下台,同时重大的疫情灾害也给美国政府带来沉重压力,直接导致债务的大幅扩张,以及未来中长期低利率。

得益于抗击与防控疫情的决心,中国经济在2020年又回到了“世界工厂”的地位,同时中国开启“双循环”概念,并开启新一轮“十四五”规划。

在人口、市场、制度开放、技术升级优势背景下,中国经济有望引领全球新格局。

尽管依然面临很多困难,但对技术自主性探索是中国经济未来一段时间的主旋律。

而中国政府2020年倡导的“双循环”概念也将逐渐清晰,这一概念将承担两大任务:

针对国内,由出口转内需,通过需求侧管理迅速升级国内市场;

国际上,加强多边合作(加入RCEP等),在包括减碳等全球议题上扮演领导地位,制定规则,引领世界共同发展。

一、后疫情时代, 中国经济具备可持续发展潜力

资源、知识和资本决定经济产出,这是阿瑟·刘易斯在其经典的《经济增长理论》中所阐述的逻辑。中国凭借工程师红利、自主知识创新以及逐渐开放的资本市场制度,将在后疫情时期展现中国经济发展韧性。

开启庞大的内需市场是“双循环”与需求侧管理的题中之意。

中国14亿人口创造了最大的单一市场,而且未来人均GDP从1万美元向2万美元跨越过程中,产业与消费升级是大的趋势。中国要在未来10年人均GDP突破2万美元,需要技术的突破、制度的改革、人才红利与加入全球化的标准制定(对外输出)。

在技术突破方面,应该说中美贸易摩擦加快了中国自主核心技术突破的进程。

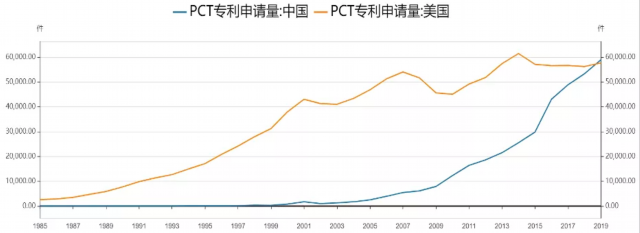

世界知识产权组织(WIPO)统计的中国2019年PCT专利申请量59005件,同比增长10.6%,已经超过美国的的57716件,而美国同比增速落后于中国只有2.59%。

随着中国加强对知识产权保护,以及对经济结构转型政策支持的落地,在“高端制造”方面一定会形成新的产能周期。

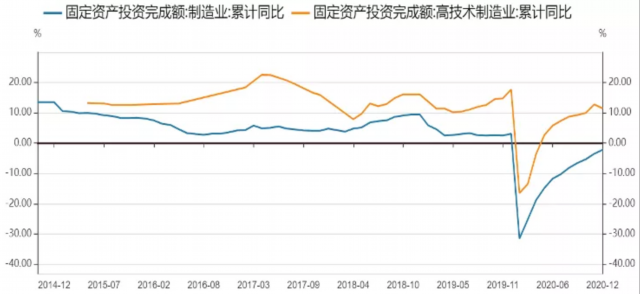

从2018年下半年开始,尤其是2019年5月份后,以医药制造业、专用设备制造业、计算机、通信和其他电子设备制造业、仪器仪表制造业为代表的制造业投资增速就开始持续回升。

图:中美PCT申请专利对比

图:中国高技术制造业投资累计同比趋势

在工程师红利方面,美国每年50万大学生毕业,中国是820万,其中470万是STEM专业(science、technology、engineer、mathematics)。

纵向比较,教育部公布的2018年研究生毕业人数60.4万人,同比增长4.6%,占总人口万分之4.3;2018年发表科技论文184万篇,同比增8.4%;

科技部中国科学技术信息研究所发布的统计结果显示:2007年至2017年我国科技人员发表的国际论文共被引用19335万次,较2016年统计时增加29.9%,排名超越英国和德国跃居世界第二位。

关键制度改革方面中国也在稳步推进。包括日益完善的资本市场体系,扩大对外开放的金融市场与各自贸区,都彰显中国在关键制度改革方面的努力。

在关键制度改革方面,中国正在推进的包括:

1)深化国有企业改革。国有企业引进混合所有制,甚至有些领域退出控股地位,通过经营效率的改善来实现国有资产保值增值。

2)财税体制改革。通过财税改革或许可以缓解中央与地方的分层管理问题。另外,在减税降费方面持续优化,从过去针对增值税环节减税,扩大到降低社保费率和企业所得税率等。

3)金融市场开放与多层次资本市场发展。推动金融衍生品市场的开放、股市债市及商品期货市场有管理放开、商业银行资本管理公司保险等对外开放、科创板制度完善,推动上海等国际金融地位提升。

4)建立房地产长效机制。加快推出房地产税、发展住房租赁市场、建立保障房制度、增加土地市场供给等,来逐渐缓解房地产市场供需矛盾。

5)加强知识产权保护。推进对知识产权保护立法、提升对知识产权鉴别、建立知识产权资产抵押流转制度。

随着中国经济体量扩大,中国也在逐渐对外输出标准的制定。华为的5G标准、国家电网的特高压电路标准、银联参与的EMVCO支付标准等,中国技术逐渐渗透到全球大的技术标准制定。

中国是一个“水大鱼大”的市场,并且拥有统一的儒家文明理念,美国其实已经阻止不了中国发展。美国新任国家安全顾问杰克·沙利文对此认识一语中的:

“美国应少关注怎么让中国减速,多关注怎么让自己跑得更快。”

二、中国未来几年一些投资趋势机会

每一次危机都是对既有格局的重塑,每一次变局也孕育着新的机遇。

2021年是中国“十四五”规划开局之年,也是拜登政府上任后,后疫情时代开局之年。市场预期,中国可能在2028-2030年GDP总量超过美国,成为全球第一大经济体,意味着中国的投资与发展机会,也是个人与企业在时代中面临的最重要机遇。

围绕这科学技术是第一生产力、“双循环”+需求侧管理的路径,我们认为产业升级与需求侧管理将是未来几年中国市场最大的机会。

2.1 产业升级,中国制造走向中国精造

产业升级的核心,并非一定要创造新的产品,而是需要将已存在的产品制造水平提升到国际先进水平,精益求精,实现产品技术、品牌以及价值升级,这需要进一步在专注、体制与管理上解决问题。

什么是产业升级?举两个例子:

拿手机零部件滤波器(负责发射及接收信号的滤波,可以让特定频率范围的电磁波通过,实现频率的筛选)和功率放大器(负责发射通道的射频信号放大,在电磁波传送出去之前,必须先经由功率放大器放大,增强讯号才能传送到天线上辐射出去)来说。

据统计,全球功放市场,Skyworks、Qorvo、Murata分别占有43%、25%、25%的市场份额;日本厂商占据SAW滤波器市场超过80%的市场份额;美国厂商占据BAW滤波器市场超90%的市场份额,主要是Avago及Qorvo这两家为主。

中国90%的射频前端需要依赖进口。虽然目前国内厂商在2G、3G功放领域已经占据较大份额,但4G功放芯片95%都是由欧美厂商主导,因为4G功放芯片需要更高的砷化镓和氮化镓工艺,而化合物半导体芯片几乎被美国厂商垄断。

中美贸易战冲突,无疑给这些加工龙头企业的业绩和持续经营带来挑战,这是产业升级需要考虑的内容。

再举个例子,过去供应商供货,中间是可以调包的——

比如你从西藏买的虫草,那有可能你预定的时候是真的,但货到你手上可能就变假了。同样的名包、名酒,你总担心买的是假货,中间商是否有调包。

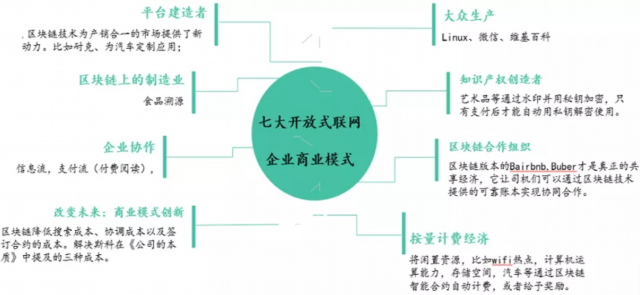

随着区块链技术加上物联网、二维码技术的成熟,你能够对产品溯源,造假的成本越来越高,而商品流通的效率也越来越高、分歧越来越低,那么这个产业——贸易/物流产业,就因为技术进步而跟原来不一样了。

这里面重点是科技的应用,而非原创,导致了产业结构的变迁,给我们带来了巨大的新的投资机会。

图:基于区块链技术产业升级后新的商业模式

中国强大的零售市场,产业升级的例子和方向非常多,产业升级的途径主要包括不限于互联网+、大数据+、区块链+等。

一是借助信息化建立生态链,对传统产业链系统、能耗、污染等方面进行全面改进,实现新的资源整合与精密制造;

二是通过对传统消费行业、制造业进行体制与管理上的变革,帮助产品实现由快到精、由低附加值向高附加值的转变,在制造与创造之间,形成一个精密制造的产业群。

2020年疫情,中国强调“双循环”。在扩大内部循环的政策背景下,很多企业将“返求于己”,做的更加专注专业,进口替代是一个趋势。

过去我们看到,很多企业喜欢干很多事情——房地产、金融、制造、医药,因为机会多,哪个来钱干哪个,疫情后更多会专注在一个领域,可以做成非常大的企业。

中国给产业升级提供了市场。创新与专业化的趋势包括但不限于:

1)数字化时代——建立在AI、互联网、智能汽车等;

2)新能源;

3)生命科学革命;

4)通讯5G等。

专业化后带来高效率,高效率后带来持续创新。而对于投资来讲,可以从微观上的品牌价值、产品质量、成本控制、商业模式等方面来观察产业升级的趋势和投资机会!

2.2 新能源产业格局有望加速形成

我们看好由油经济向电经济转移的趋势。2021年1月20日拜登上任当日重回《巴黎协定》,同时决定加快美国能源转型进程;中国已经明确,要在2030年前实现碳达峰,2060年实现碳中和,世界能源结构的转型已经是不可阻挡的趋势。

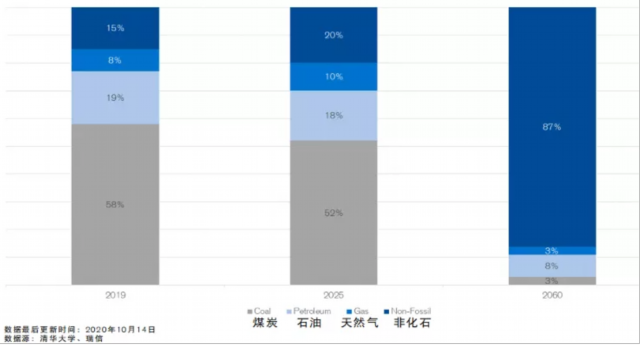

在中国一次能源结构里面当前依然以煤炭为主(一次能源是指自然界中以原有形式存在的、未经加工转换的能量资源,与由一次能源加工转换而成的二次能源相对应)。

截至2019年,煤炭大概占比58%,石油占比20%,天然气占比8%,剩下约14%约是水电、核能、可再生能源。

根据BP2019年展望,中国的能源结构正持续演变,其中煤炭占比将从2017年的60%下降至2040年的35%,同期天然气比重将翻一番至14%,可再生能源占比将从2017年的3%增2040年的18%。

瑞信与清华大学研究,到2060年中国非石化能源占比将达到87%。

图:中国一次能源占比趋势

要实现到2030年的碳达峰,2060年碳中和的远景目标,中国能源结构将转型低碳与清洁能源。包括发展天然气与可再生能源,这将是一场世界范围内的产业革命。这场能源革命的核心在于能源消耗“由油转电”,降低能源消耗与碳排放,以应对全球气候变化。

在这场清洁新能源产业革命过程中,风能、太阳能将发挥很大作用。光伏作为近十年内所有可再生能源类型中降本速度最快的能源(光伏LCOE由2010年的0.378$/kWh快速下降至2020年的 0.048$/kWh,降幅高达87%),2021年后在国内大部分地区可实现光伏发电与煤电基准价同价,目前全球范围内的平价上网正在逐渐实现。成本下降是国内光伏产业链得以快速发展的重要原因。

除了风能、太阳能等清洁能源外,还有一个机会,就是天然气替代煤炭发电。2019年,天然气在中国一次能源结构中占比只有约8%,而全球天然气占一次能源消费约24%,发达国家更是高达30%以上。中国发改委在2017年印发《加快推进天然气利用的意见》中提出,争取到2020年,天然气在一次能源消费结构中的占比力争达到10%左右,到2030年,力争将天然气在一次能源消费中的占比提高到15%左右。天然气作为一种低碳清洁能源,全球有丰富储备,其发展还有很大潜力。

2.3 消费升级,中国城镇化进程至少还有十年的时间

根据世界银行公布的数据,截止2018年底,我国城镇化率(城市常住人口与总人口比率)为59%(统计局2019年最新数据城镇化率60.60%),同期该指标美国为82%,日本为92%,世界平均水平为55%。2008年-2017年,我国城镇化率从47%上升至58%,平均每年上升1点多个百分点。我们算中国城市化率上升到70%,也还需要十多年。

从人口数据上来看,国家统计局2010年第六次全国人口普查数据,中国城镇人口约7亿人,其中2亿是并未真正城镇化、具有流动性的务工者。按照中国总人口15亿,最终农村人口4亿估算,我国城镇化率也应该达到73%。目前无论跟发达国家比,亦或跟最终目标比,中国城镇化依然具有十多年的发展空间。

城镇化背后对应的投资机会,包括新建住宅,包括配套教育、医疗、文化等公共服务与基础设施建设等,单就基础设施来讲,我国人均基础设施建设水平依然落后于发达国家。几亿人口成为新增城市消费者,对于商品消费将带来长期持续的增量。

但我们目前在城镇化过程中,也遇到一些问题,包括土地城市化快于人口城市化、农民城市化与市民化没有同步发展,还有些地方“被城市化”等,这些问题解决,依然为中国带来不可估量的投资机会。

2.4 金融科技创新

金融科技可能是未来10年最大的应用型创新投资机会,主要包括人工智能(AI)、区块链(Blockchain)、云计算(Cloud)和大数据(Data),简称ABCD。

人工智能主要应用场景在于解决投资分析中“速度、规模、自动化”三大挑战。金融是一个文档、数据密集型的行业,信息需要从各个渠道被收集、整合、关联;故自然语言处理(NLP, Natural Language Processing)与计算机视觉深度(CV, Computer Vision)的融合则成为金融科技3.0时代最重要的技术。

区块链技术的核心在于分布式账本,它能实现交易成本的节约,对于信用中介与可追踪业务来讲,是具有颠覆性的一项技术。但是要涉及到核心的金融业务、包括数字货币等,需要监管的同步与开放。

云计算技术目前已经有很多应用,也不单是应用在金融科技领域,当然金融与传统零售一样,具有服务峰值的概念,银行在提升自身金融服务能力的同时,可以放开部门资源共享,包括云存储和计算能力。另外,很多中小金融机构缺乏相应的计算机资源,也可以依赖于云平台开展金融服务。

总体说来,国内金融业的数据共享远远落后于其他行业。

放眼全球,我们不难发现这是一个共享经济和平台经济崛起的时代:

阿里巴巴是世界上最大的零售企业,却没有自己的库存;Airbnb是最大的酒店住宿运营公司,却没有一间客房。还有市值最大的苹果公司,真正的价值在于其提供的数字产品平台。

这些全世界明星企业,无一不是DT时代的领导者,他们通过数据开放共享,在平台上打造出生机勃勃的生态圈。

是时候推动国内金融业跟上共享时代潮流了。

作者李海涛为长江商学院金融学教授

内容来源:长江商学院

- 免责声明

- 世链财经作为开放的信息发布平台,所有资讯仅代表作者个人观点,与世链财经无关。如文章、图片、音频或视频出现侵权、违规及其他不当言论,请提供相关材料,发送到:2785592653@qq.com。

- 风险提示:本站所提供的资讯不代表任何投资暗示。投资有风险,入市须谨慎。

- 世链粉丝群:提供最新热点新闻,空投糖果、红包等福利,微信:juu3644。