币胜客

币胜客

数字货币发展迅速,区块链领域或大有可为!

伴随着一轮轮红包雨的落下,数字人民币试点的参与群体和应用范围不断扩大,数字货币的时代即将来临。

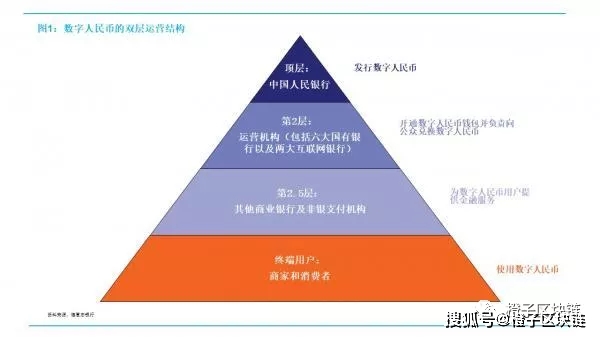

央行在今年7月发布的《中国数字人民币的研发进展白皮书》中明确,数字人民币采用的是双层运营模式,即央行作为第一层负责数字人民币发行等,6家国有银行及招商银行、网商银行、微众银行作为第二层指定运营机构,负责提供数字人民币兑换服务。

民生银行、上海银行等参与机构则通常被市场视为“2.5层”,这类机构需要与某一家或多家运营机构合作,同时也承担着建设数字人民币流通体系的角色。

数字人民币发展迅速

今年以来,数字人民币双层运营模式中“2.5层”的队伍加速扩容。民生银行手机银行App近期增设了数字人民币申请入口。不久前,上海银行、西安银行、苏州银行等城商行也纷纷开通数字人民币申请功能。

越来越多银行与非银支付机构的参与将有利于数字人民币的全面流通。日前,城银清算服务有限公司、农信银资金清算中心同时宣布,“一点接入”数字人民币系统成功上线。此外,还有多家中小银行接入该系统。

“越来越多的银行机构涉足其中,是数字人民币试点稳步推进的重要标志。”中国政法大学法治与可持续发展研究中心副主任车宁对《证券日报》记者表示,“中小银行更贴近市场一线,其在本地特色消费场景及金融服务方面具有较强的地域优势,对数字人民币更广范围、更深层次地融入地方经济和金融活动将起到重要作用。”

面对数字货币技术的高速发展,全球央行也开始思索要不要研发推进自己国家的数字货币。

美联储主席鲍威尔称:“数字货币正变得越来越重要。美联储是否应该有一种数字货币,这是一个非常有趣和具有挑战性的问题。”

消费行为习惯如何改变?

但数字货币毕竟是新事物,人们的消费行为习惯短期也很难改掉。

虽说近年来中国民众的现金使用率持续下降。根据央行2019年开展的中国支付日记账调查显示,手机支付的交易笔数和金额占比分别为66%和59%,而现金交易笔数和金额占比则分别为23%和16%。这项调查还发现,46%的受访者在调查期间完全没有发生现金交易。

但是现金使用率下降并不等于民众已经开始了解了数字人民币,很多人还并不了解数字货币。对于民众来说,消费习惯的改变更多的是“随波逐流式”。当周围人都开始使用数字货币消费,自己也会开始使用数字货币消费。就像一开始的微信、支付宝,当各种商铺都开始使用这种支付方式后,现在就连街边的小摊也开始使用扫码支付。

区块链领域大有可为

数字货币的研发使用了区块链技术。,针对区块链技术在数字人民币体系中的应用,穆长春表示,区块链具有数据不可篡改和可追溯等优势,但存在性能和可扩展性上的缺点,更适用于低并发、低敏感的资产确权、交易转让、账本核对等场景。根据区块链的技术特点和适用范围,人民银行探索了区块链在贸易金融、确权交易、交易对账等领域的创新应用,比如贸易金融区块链平台和数字票据交易平台。

因此在数字人民币的交易层,由于支持高并发、低延迟,实现公众直接持有央行债权,采用了中心化架构,所有跨机构交易均通过央行端进行价值转移;而在发行层,区块链的不可篡改、可追溯的特点即可以充分利用。

但看区块链技术在数字货币领域的应用就可以看到区块链技术的诸多优势,所以说区块链技术的发展还有很大潜力,相信区块链领域还大有可为。

文章素材来源网络,如有问题请联系删改

来源:搜狐 橙子区块链

- 免责声明

- 世链财经作为开放的信息发布平台,所有资讯仅代表作者个人观点,与世链财经无关。如文章、图片、音频或视频出现侵权、违规及其他不当言论,请提供相关材料,发送到:2785592653@qq.com。

- 风险提示:本站所提供的资讯不代表任何投资暗示。投资有风险,入市须谨慎。

- 世链粉丝群:提供最新热点新闻,空投糖果、红包等福利,微信:juu3644。